Kinerja Solid Berkat Harga Nikel Menguat

Media Name :

Kontan Minggu

Publish Date :

Monday, 06 December 2021

News Type :

Article

Section/Rubrication :

Saham

News Page :

5

News Size :

400 mmk

News Placement :

Front Cover Page

News URL :

-

Journalists :

-

Mindshare :

Mineral Dan Batu Bara

Tonality :

Neutral

Topic :

Nikel

Ads Value :

9,200,000

PR Value :

27,600,000

Media Score :

-

Media Tier :

-

Resources

- Juan Harahap - Analis Mirae Asset Sekuritas Indonesia

- Fauzan Luthfi Djamal - Analis RHB Sekuritas

Menguatnya harga nikel dapat berdampak positif bagi kinerja PT Vale Indonesia Tbk (INCO).

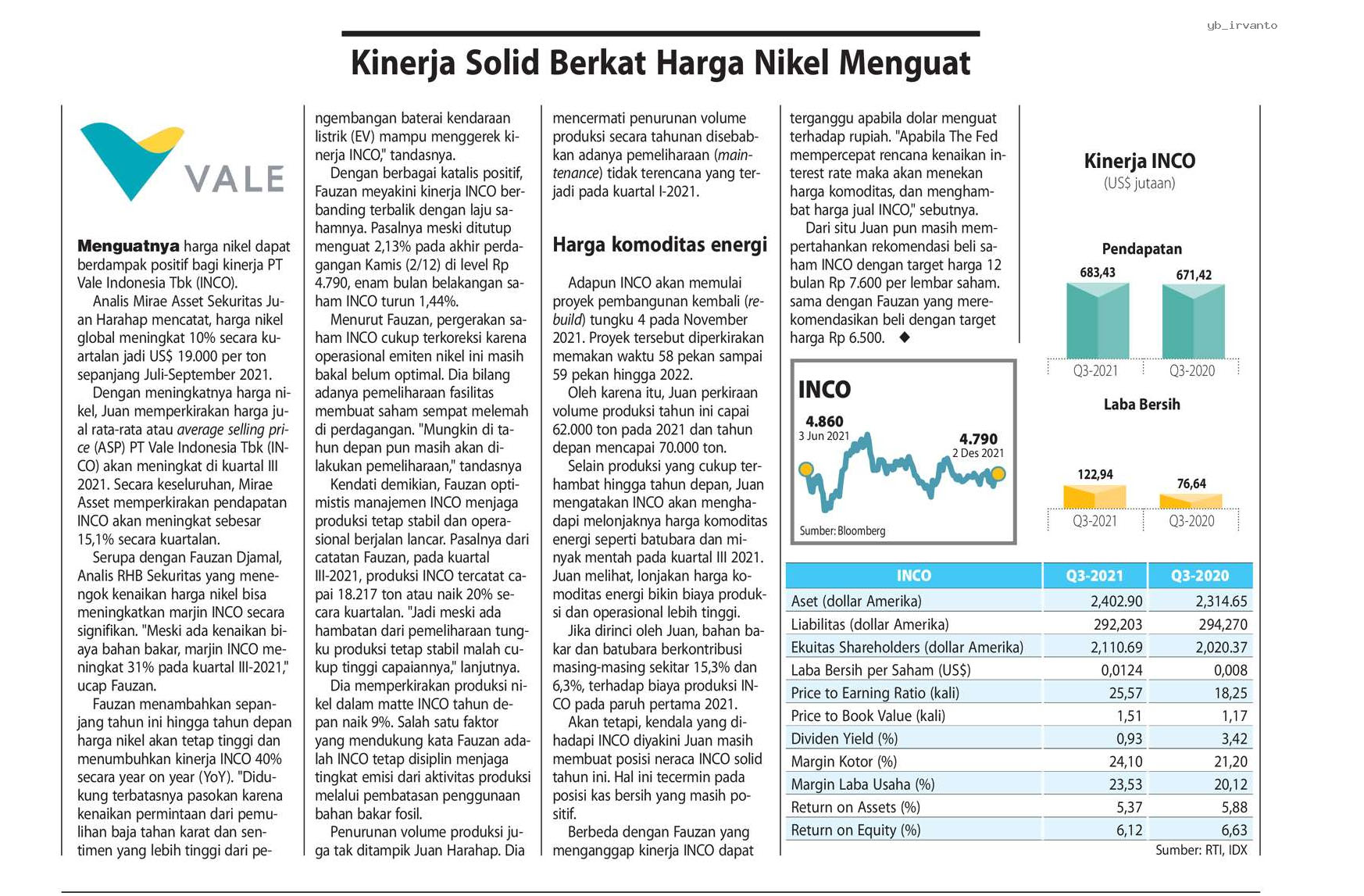

Analis Mirae Asset Sekuritas Juan Harahap mencatat, harga nikel global meningkat 10% secara kuartalan jadi US$ 19.000 per ton sepanjang Juli-September 2021.

Dengan meningkatnya harga nikel, Juan memperkirakan harga jual rata-rata atau average selling price (ASP) PT Vale Indonesia Tbk (INCO) akan meningkat di kuartal III 2021. Secara keseluruhan, Mirae Asset memperkirakan pendapatan INCO akan meningkat sebesar 15,1% secara kuartalan.

Serupa dengan Fauzan Djamal, Analis RHB Sekuritas yang menengok kenaikan harga nikel bisa meningkatkan marjin INCO secara signifikan. "Meski ada kenaikan biaya bahan bakar, marjin INCO meningkat 31% pada kuartal 111-2021," ucap Fauzan.

Fauzan menambahkan sepanjang tahun ini hingga tahun depan harga nikel akan tetap tinggi dan menumbuhkan kinerja INCO 40% secara year on year (YoY). “Didukung terbatasnya pasokan karena kenaikan permintaan dari pemulihan baja tahan karat dan sentimen yang lebih tinggi dari pengembangan baterai kendaraan listrik (EV) mampu menggerek kinerja INCO," tandasnya.

Dengan berbagai katalis positif, Fauzan meyakini kinerja INCO berbanding terbalik dengan laju sahamnya. Pasalnya meski ditutup menguat 2,13% pada akhir perdagangan Kamis (2/12) di level Rp 4.790, enam bulan belakangan saham INCO turun 1,44%.

Menurut Fauzan, pergerakan saham INCO cukup terkoreksi karena operasional emiten nikel ini masih bakal belum optimal. Dia bilang adanya pemeliharaan fasilitas membuat saham sempat melemah di perdagangan. "Mungkin di tahun depan pun masih akan di-lakukan pemeliharaan," tandasnya

Kendati demikian, Fauzan optimistis manajemen INCO menjaga produksi tetap stabil dan operasional berjalan lancar. Pasalnya dari catatan Fauzan, pada kuartal 111-2021, produksi INCO tercatat capai 18.217 ton atau naik 20% secara kuartalan. "Jadi meski ada hambatan dari pemeliharaan tungku produksi tetap stabil malah cukup tinggi capaiannya," lanjutnya.

Dia memperkirakan produksi nikel dalam matte INCO tahun depan naik 9%. Salah satu faktor yang mendukung kata Fauzan adalah INCO tetap disiplin menjaga tingkat emisi dari aktivitas produksi melalui pembatasan penggunaan bahan bakar fosil.

Penurunan volume produksi juga tak ditampik Juan Harahap. Dia mencermati penurunan volume produksi secara tahunan disebabkan adanya pemeliharaan (maintenance) tidak terencana yang terjadi pada kuartal 1-2021.

Harga komoditas energi Adapun INCO akan memulai proyek pembangunan kembali (rebuild) tungku 4 pada November 2021. Proyek tersebut diperkirakan memakan waktu 58 pekan sampai 59 pekan hingga 2022.

Oleh karena itu, Juan perkiraan volume produksi tahun ini capai 62.000 ton pada 2021 dan tahun depan mencapai 70.000 ton.

Selain produksi yang cukup terhambat hingga tahun depan, Juan mengatakan INCO akan menghadapi melonjaknya harga komoditas energi seperti batubara dan mi-nyak mentah pada kuartal III 2021. Juan melihat, lonjakan harga komoditas energi bikin biaya produksi dan operasional lebih tinggi.

Jika dirinci oleh Juan, bahan bakar dan batubara berkontribusi masing-masing sekitar 15,3% dan 6,3%, terhadap biaya produksi INCO pada paruh pertama 2021.

Akan tetapi, kendala yang dihadapi INCO diyakini Juan masih membuat posisi neraca INCO solid tahun ini. Hal ini tecermin pada posisi kas bersih yang masih positif.

Berbeda dengan Fauzan yang menganggap kinerja INCO dapat terganggu apabila dolar menguat terhadap rupiah. "Apabila The Fed mempercepat rencana kenaikan interest rate maka akan menekan harga komoditas, dan menghambat harga jual INCO," sebutnya.

Dari situ Juan pun masih mempertahankan rekomendasi beli saham INCO dengan target harga 12 bulan Rp 7.600 per lembar saham. sama dengan Fauzan yang merekomendasikan beli dengan target harga Rp 6500.

Analis Mirae Asset Sekuritas Juan Harahap mencatat, harga nikel global meningkat 10% secara kuartalan jadi US$ 19.000 per ton sepanjang Juli-September 2021.

Dengan meningkatnya harga nikel, Juan memperkirakan harga jual rata-rata atau average selling price (ASP) PT Vale Indonesia Tbk (INCO) akan meningkat di kuartal III 2021. Secara keseluruhan, Mirae Asset memperkirakan pendapatan INCO akan meningkat sebesar 15,1% secara kuartalan.

Serupa dengan Fauzan Djamal, Analis RHB Sekuritas yang menengok kenaikan harga nikel bisa meningkatkan marjin INCO secara signifikan. "Meski ada kenaikan biaya bahan bakar, marjin INCO meningkat 31% pada kuartal 111-2021," ucap Fauzan.

Fauzan menambahkan sepanjang tahun ini hingga tahun depan harga nikel akan tetap tinggi dan menumbuhkan kinerja INCO 40% secara year on year (YoY). “Didukung terbatasnya pasokan karena kenaikan permintaan dari pemulihan baja tahan karat dan sentimen yang lebih tinggi dari pengembangan baterai kendaraan listrik (EV) mampu menggerek kinerja INCO," tandasnya.

Dengan berbagai katalis positif, Fauzan meyakini kinerja INCO berbanding terbalik dengan laju sahamnya. Pasalnya meski ditutup menguat 2,13% pada akhir perdagangan Kamis (2/12) di level Rp 4.790, enam bulan belakangan saham INCO turun 1,44%.

Menurut Fauzan, pergerakan saham INCO cukup terkoreksi karena operasional emiten nikel ini masih bakal belum optimal. Dia bilang adanya pemeliharaan fasilitas membuat saham sempat melemah di perdagangan. "Mungkin di tahun depan pun masih akan di-lakukan pemeliharaan," tandasnya

Kendati demikian, Fauzan optimistis manajemen INCO menjaga produksi tetap stabil dan operasional berjalan lancar. Pasalnya dari catatan Fauzan, pada kuartal 111-2021, produksi INCO tercatat capai 18.217 ton atau naik 20% secara kuartalan. "Jadi meski ada hambatan dari pemeliharaan tungku produksi tetap stabil malah cukup tinggi capaiannya," lanjutnya.

Dia memperkirakan produksi nikel dalam matte INCO tahun depan naik 9%. Salah satu faktor yang mendukung kata Fauzan adalah INCO tetap disiplin menjaga tingkat emisi dari aktivitas produksi melalui pembatasan penggunaan bahan bakar fosil.

Penurunan volume produksi juga tak ditampik Juan Harahap. Dia mencermati penurunan volume produksi secara tahunan disebabkan adanya pemeliharaan (maintenance) tidak terencana yang terjadi pada kuartal 1-2021.

Harga komoditas energi Adapun INCO akan memulai proyek pembangunan kembali (rebuild) tungku 4 pada November 2021. Proyek tersebut diperkirakan memakan waktu 58 pekan sampai 59 pekan hingga 2022.

Oleh karena itu, Juan perkiraan volume produksi tahun ini capai 62.000 ton pada 2021 dan tahun depan mencapai 70.000 ton.

Selain produksi yang cukup terhambat hingga tahun depan, Juan mengatakan INCO akan menghadapi melonjaknya harga komoditas energi seperti batubara dan mi-nyak mentah pada kuartal III 2021. Juan melihat, lonjakan harga komoditas energi bikin biaya produksi dan operasional lebih tinggi.

Jika dirinci oleh Juan, bahan bakar dan batubara berkontribusi masing-masing sekitar 15,3% dan 6,3%, terhadap biaya produksi INCO pada paruh pertama 2021.

Akan tetapi, kendala yang dihadapi INCO diyakini Juan masih membuat posisi neraca INCO solid tahun ini. Hal ini tecermin pada posisi kas bersih yang masih positif.

Berbeda dengan Fauzan yang menganggap kinerja INCO dapat terganggu apabila dolar menguat terhadap rupiah. "Apabila The Fed mempercepat rencana kenaikan interest rate maka akan menekan harga komoditas, dan menghambat harga jual INCO," sebutnya.

Dari situ Juan pun masih mempertahankan rekomendasi beli saham INCO dengan target harga 12 bulan Rp 7.600 per lembar saham. sama dengan Fauzan yang merekomendasikan beli dengan target harga Rp 6500.