Antam Dipoles Nikel, Disepuh Emas

Media Name :

Kontan Harian

Publish Date :

Friday, 03 December 2021

News Type :

Article

Section/Rubrication :

Portofolio

News Page :

5

News Size :

450 mmk

News Placement :

Front Cover Page

News URL :

-

Journalists :

Dityasa Hanin Forddanta

Mindshare :

Mineral Dan Batu Bara

Tonality :

Neutral

Topic :

Emas

Ads Value :

31,950,000

PR Value :

95,850,000

Media Score :

-

Media Tier :

-

Resources

- Michael Wilson Setjoadi - Analis RHB Sekuritas Indonesia

JAKARTA. Strategi PT Aneka Tambang Tbk (ANTM) menggenjot operasional bisnis sukses menopang kinerja keuangan. Strategi ini, ditambah kenaikan harga komoditas, akan menopang kinerja ke depan.

Sepanjang sembilan bulan pertama tahun ini, ANTM mencatatkan penjualan 639.000 ons troi emas. Angka ini naik 33,7% dibanding periode yang sama tahun sebelumnya, yaitu sebanyak 478.000 ons troi emas.

ANTM juga membukukan volume penjualan feronikel sebesar 18.880 ton nikel dalam feronikel (TNi). Volume penjualan ini memang turun 3,2% secara tahunan dari sebelumnya 19.507 TNi di sepanjang periode sembilan bulan pertama tahun lalu.

Akan tetapi, penurunan tersebut dikompensasi oleh kenaikan volume penjualan bijih nikel sebesar 190% secara tahunan menjadi 8,3 juta wet metric ton (WMT). Pada saat yang bersamaan, harga komoditas ini juga meningkat.

Kenaikan tersebut turut mendorong pendapatan konsolidasi 46,85% secara tahunan menjadi Rp 26,48 triliun hingga September kemarin. "Kami memperkirakan harga rata-rata bijih nikel hingga akhir tahun ini Rp 45 per WMT. Tahun depan, harganya diperkirakan naik 22% menjadi Rp 55 per WMT," tulis analis Ciptadana Sekuritas Thomas Radityo dalam riset.

Perkiraan harga tersebut, menurut Thomas, bakal membuat ANTM meraup pendapatan konsolidasi sebesar Rp 35,36 triliun tahun ini dan Rp 35,79 triliun tahun depan. Perkiraan ini telah direvisi dari sebelumnya Rp 28,21 triliun tahun ini dan Rp 30,68 triliun tahun depan.

Analis RHB Sekuritas Michael Setjoadi menyebut, ANTM juga merupakan salah satu emiten yang kinerjanya cepat terdongkrak ketika ada pemulihan ekonomi. "Kinerja ANTM akan terdongkrak tingginya permintaan nikel domestik dan stabilnya pasar ekspor," terang Michael belum lama ini.

Kondisi tersebut akan membuat harga feronikel stabil di kisaran US$ 18.000 per TNi setidaknya hingga akhir tahun ini. Harga emas juga diperkirakan stabil antara US$ 1.700-US$ 1.800 per ons troi dalam jangka menengah.

Dampak opex

Juan Harahap, analis Mirae Asset Sekuritas, mengamini, pemulihan ekonomi dan operasional mampu mengerek pemasukan ANTM. Di sisi lain, aktivitas ini juga membuat belanja operasional atawa operational expenditure (opex) membengkak.

Juan mencermati, selain kenaikan gaji signifikan, biaya ekspor dan asuransi menjadi pemicu utama kenaikan opex hingga 90,5% secara tahunan menjadi Rp 2,79 triliun per kuartal tiga lalu. Kenaikan ini memang tak sampai mengurangi keuntungan.

ANTM justru mencatat kenikan laba bersih hingga 104,7% secara tahunan menjadi Rp 1,71 triliun. "Namun, pencapaian ini sedikit di bawah perkiraan kami, meski masih sejalan dengan estimasi konsensus," kata Juan.

Sejalan pulihnya permintaan, Juan memperkirakan volume penjualan emas ANTM akan mencapai 27 ton dari sebelumnya 21 ton. Perkiraan volume penjualan bijih nikel juga direvisi jadi 8,4 juta WMT.

Cuma, opex yang cenderung tinggi tetap membayangi, seperti yang terjadi di Januari-September tahun ini. Kondisi ini menjadi alasan Juan menurunkan perkiraan laba bersih ANTM 5% menjadi Rp 2,42 triliun hingga akhir tahun ini. Ia juga menurunkan perkiraan laba bersih di 2022 sebesar 10,5% jadi Rp 2,93 triliun, dari sebelumnya Rp 3,27 triliun.

Tapi di sisi lain, Juan merevisi naik proyeksi pendapatan ANTM tahun ini jadi Rp 37,54 triliun dari sebelumnya sebesar Rp 32,2 triliun. Sedang perkiraan pendapatan tahun depan direvisi naik 19,3% menjadi Rp 39,86 triliun, dari sebelumnya Rp 33,41 triliun.

Imbasnya, margin laba bersih ANTM tahun ini hanya tercapai sekitar 6,4%. Juan sebelumnya memperkirakan ANTM mampu mencatat margin laba bersih 7,9%. Margin laba bersih tahun depan juga dipangkas menjadi 7,3% dari sebelumnya 9,8%.

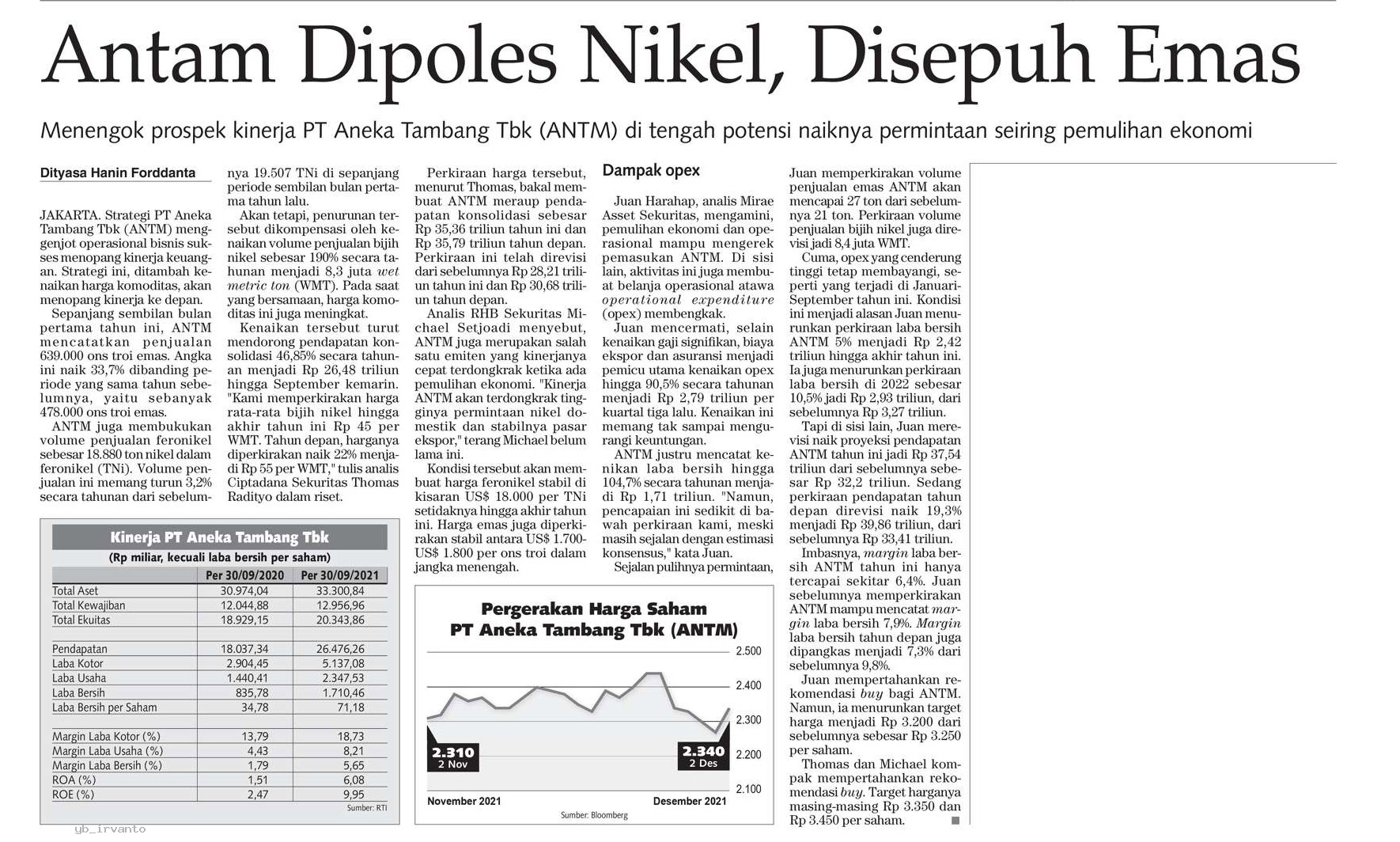

Juan mempertahankan rekomendasi buy bagi ANTM. Namun, ia menurunkan target harga menjadi Rp 3.200 dari sebelumnya sebesar Rp 3.250 per saham.

Thomas dan Michael kompak mempertahankan rekomendasi buy. Target harganya masing-masing Rp 3.350 dan Rp 3.450 per saham.

Sepanjang sembilan bulan pertama tahun ini, ANTM mencatatkan penjualan 639.000 ons troi emas. Angka ini naik 33,7% dibanding periode yang sama tahun sebelumnya, yaitu sebanyak 478.000 ons troi emas.

ANTM juga membukukan volume penjualan feronikel sebesar 18.880 ton nikel dalam feronikel (TNi). Volume penjualan ini memang turun 3,2% secara tahunan dari sebelumnya 19.507 TNi di sepanjang periode sembilan bulan pertama tahun lalu.

Akan tetapi, penurunan tersebut dikompensasi oleh kenaikan volume penjualan bijih nikel sebesar 190% secara tahunan menjadi 8,3 juta wet metric ton (WMT). Pada saat yang bersamaan, harga komoditas ini juga meningkat.

Kenaikan tersebut turut mendorong pendapatan konsolidasi 46,85% secara tahunan menjadi Rp 26,48 triliun hingga September kemarin. "Kami memperkirakan harga rata-rata bijih nikel hingga akhir tahun ini Rp 45 per WMT. Tahun depan, harganya diperkirakan naik 22% menjadi Rp 55 per WMT," tulis analis Ciptadana Sekuritas Thomas Radityo dalam riset.

Perkiraan harga tersebut, menurut Thomas, bakal membuat ANTM meraup pendapatan konsolidasi sebesar Rp 35,36 triliun tahun ini dan Rp 35,79 triliun tahun depan. Perkiraan ini telah direvisi dari sebelumnya Rp 28,21 triliun tahun ini dan Rp 30,68 triliun tahun depan.

Analis RHB Sekuritas Michael Setjoadi menyebut, ANTM juga merupakan salah satu emiten yang kinerjanya cepat terdongkrak ketika ada pemulihan ekonomi. "Kinerja ANTM akan terdongkrak tingginya permintaan nikel domestik dan stabilnya pasar ekspor," terang Michael belum lama ini.

Kondisi tersebut akan membuat harga feronikel stabil di kisaran US$ 18.000 per TNi setidaknya hingga akhir tahun ini. Harga emas juga diperkirakan stabil antara US$ 1.700-US$ 1.800 per ons troi dalam jangka menengah.

Dampak opex

Juan Harahap, analis Mirae Asset Sekuritas, mengamini, pemulihan ekonomi dan operasional mampu mengerek pemasukan ANTM. Di sisi lain, aktivitas ini juga membuat belanja operasional atawa operational expenditure (opex) membengkak.

Juan mencermati, selain kenaikan gaji signifikan, biaya ekspor dan asuransi menjadi pemicu utama kenaikan opex hingga 90,5% secara tahunan menjadi Rp 2,79 triliun per kuartal tiga lalu. Kenaikan ini memang tak sampai mengurangi keuntungan.

ANTM justru mencatat kenikan laba bersih hingga 104,7% secara tahunan menjadi Rp 1,71 triliun. "Namun, pencapaian ini sedikit di bawah perkiraan kami, meski masih sejalan dengan estimasi konsensus," kata Juan.

Sejalan pulihnya permintaan, Juan memperkirakan volume penjualan emas ANTM akan mencapai 27 ton dari sebelumnya 21 ton. Perkiraan volume penjualan bijih nikel juga direvisi jadi 8,4 juta WMT.

Cuma, opex yang cenderung tinggi tetap membayangi, seperti yang terjadi di Januari-September tahun ini. Kondisi ini menjadi alasan Juan menurunkan perkiraan laba bersih ANTM 5% menjadi Rp 2,42 triliun hingga akhir tahun ini. Ia juga menurunkan perkiraan laba bersih di 2022 sebesar 10,5% jadi Rp 2,93 triliun, dari sebelumnya Rp 3,27 triliun.

Tapi di sisi lain, Juan merevisi naik proyeksi pendapatan ANTM tahun ini jadi Rp 37,54 triliun dari sebelumnya sebesar Rp 32,2 triliun. Sedang perkiraan pendapatan tahun depan direvisi naik 19,3% menjadi Rp 39,86 triliun, dari sebelumnya Rp 33,41 triliun.

Imbasnya, margin laba bersih ANTM tahun ini hanya tercapai sekitar 6,4%. Juan sebelumnya memperkirakan ANTM mampu mencatat margin laba bersih 7,9%. Margin laba bersih tahun depan juga dipangkas menjadi 7,3% dari sebelumnya 9,8%.

Juan mempertahankan rekomendasi buy bagi ANTM. Namun, ia menurunkan target harga menjadi Rp 3.200 dari sebelumnya sebesar Rp 3.250 per saham.

Thomas dan Michael kompak mempertahankan rekomendasi buy. Target harganya masing-masing Rp 3.350 dan Rp 3.450 per saham.